Kaupallinen yhteistyö Anyfin

Huomenna on Black Friday ja se tarkoittaa sitä, että verkkokalvoillemme syötetään toinen toistaan parempia tarjouksia ja alennusprosentteja. Niin on tehty jo koko kulunut viikko. Meitä houkutellaan ostoksille, kuluttamaan ja hakemaan tarpeelliset tavarat _nyt_ alehinnoin. Kaikissa kanavissa pyörii mustan perjantain tarjoukset, alet ja miinus-prosentit.

Eikä siinä mitään väärää, että hyödyntää tuon päivän, jos ja kun kohdalle osuu jokin tarpeellinen asia. Jos esimerkiksi koko syksyn on etsinyt lapselle lämmintä toppapukua ja huomenna sen saa hyvällä alella, niin silloinhan siihen kannattaa tarttua. Klikata tai napata tuote ostoskoriin ja hyödyntää alennus. Ostaa tuote silloin, kun sen saa paremmalla hinnalla.

Mutta ennen Black Fridayn villityksiä haluan silti herätellä kulutustottumuksiamme parilla kysymyksellä. Ensinnäkin: mitä oikeasti tarvitset? Mitkä asiat ovat tarvelistallasi? Ja toinen asia: oletko säästänyt ostoksia varten rahat etukäteen vai aiotko vinguttaa huomenna luottokorttia tai ostaa korkeakorkoisella kulutusluotolla?

Nämä ovat oleellisia kysymyksiä käydä läpi, kun haluaa huolehtia henkilökohtaisesta taloudestaan ja tehdä fiksuja kulutuspäätöksiä. Eikä sen sijaan kerryttää kulutusluottoja oman talouden painolastiksi.

Pieni katsaus suomalaisten kulutusluottoihin

Suomen Pankin arvion mukaan suomalaisilla on erilaisia tilastoituja kulutusluottoja yhteensä jo 22 miljardin euron arvosta ja keskimääräinen kulutusluoton summa on noin 5000 euroa jokaista suomalaista aikuista kohden. Se on paljon, niin paljon, että sitä on vaikea edes hahmottaa. Kaikki nämä luotot vaikeuttaa suomalaisten taloudellista tasapainoa ja vaurastumista.

Kulutusluotoilla tarkoitetaan osamaksuja, luottokortteja ja muita vakuudettomia lainoja, joista maksetaan korkeita korkoja – usein ymmärtämättä sitä. Osissa maksaminen ja luotolla shoppailu on yleistä, mutta luottojen ehdot usein epäselviä ja epäreiluja!

Vakuudettomia kulutusluottoja nostettiin 302 miljoonaan euron edestä heinäkuussa 2020, mikä on hieman enemmän kuin vastaavaan aikaan vuosi sitten. Heinäkuun nostomäärä on 10-vuotisen tilastointihistorian toiseksi suurin kuukausittainen nostomäärä.(Lähden Suomen Pankki)

Koronan vaikutukset ovat pienentäneet monen tuloja, mutta samaan aikaan kulutusluottojen määrä jatkaa kasvuaan. Asiat liittyvät toisiinsa ja vaikuttavat toisiinsa, mutta järkevän talouden hoidoin kannalta kulutusluottojen kanssa tulee olla tarkkana.

Kun ostaa tänään tuotteen tai palvelun kulutusluotolla, maksaa siitä lisäksi sievoisen summan korkoja myöhemmin, jolloin kokonaissummasta tulee huomattavasti suurempi. Se siis maksaa enemmän, on kalliimpi. Vaikka saisi kuinka hyvän Black Friday -tarjouksen, mutta käyttää sen ostamiseen kulutusluottoa, on lopputulos aivan plus miinus nolla -peliä.

Tarvelistan perustaminen ja säästöjen kartuttaminen

Yksi äärettömän käytännöllinen ja helppo tapa kontrolloida ostoksiaan on tarvelistan perustaminen. Tarvelistalla tarkoitan listaa asioista, joita koet tarvitsevasi ja joiden hankintaa suunnittelet.

Tarvelistalla voisi olla esimerkiksi se lapsen toppapuku, uudet silmälasit, kahvikone, pyykkikori, kaulahuivi ja vessaharja. Listalle voi tiputella asioita, kun niitä mieleen putkahtaa. Sen jälkeen seuraa kriittinen tarkastelu, jolloin pohditaan tarpeiden tärkeyttä ja priorisointia.

Mikä on tärkein? Toppapuku, kahvikone vai vessaharja? Mitä ostan tässä kuussa? Mihin minulla on varaa? Mitä varten olen säästänyt? Mitä hankintaa voin yhtä hyvin lykätä? Menikö jokin mieliteko jo ohi? Tuliko taloudellisia yllätyksiä? ”Ainiin, minullahan oli jo entuudestaan 10 erilaista kaulahuivia, pärjään kyllä niillä!”

Minulla on käytössä muistivihko ja yksi sivu on omistettu tarvelistalle. Siellä on jo pidemmän aikaa ollut muutamia asioita ostoslistalla, mutta kun aikaa on kulunut ja olen pärjännyt niitä ilman, ovatkin ne lopulta pudonneet sieltä pois. Halusin esimerkiksi talvikengät, mutta viimevuotiset ajavat tehtäväänsä vielä riittävän hyvin.

Säästä ensin ja osta vasta sitten

Yhtä tärkeää on myös säästöjen kartuttaminen ennen hankintojen tekoa. Luotolla shoppailussa ei ole järkeä, ainakaan jos haluaa vaurastua. Kulutusluotolla ostaminen voi tuntua hetken helpotuksena, mutta korkeat korot seuraavat vielä pitkään perässä.

Jos tänään ei ole varaa, niin sitten säästetään. Ajatus pätee myös Black Friday -tarjouksiin, vaikka ne olisivat miten kutkuttavia ja houkuttavia hyvänsä.

Säästövinkki sinulle, jolle on kertynyt korkeakorkoisia kulutusluottoja

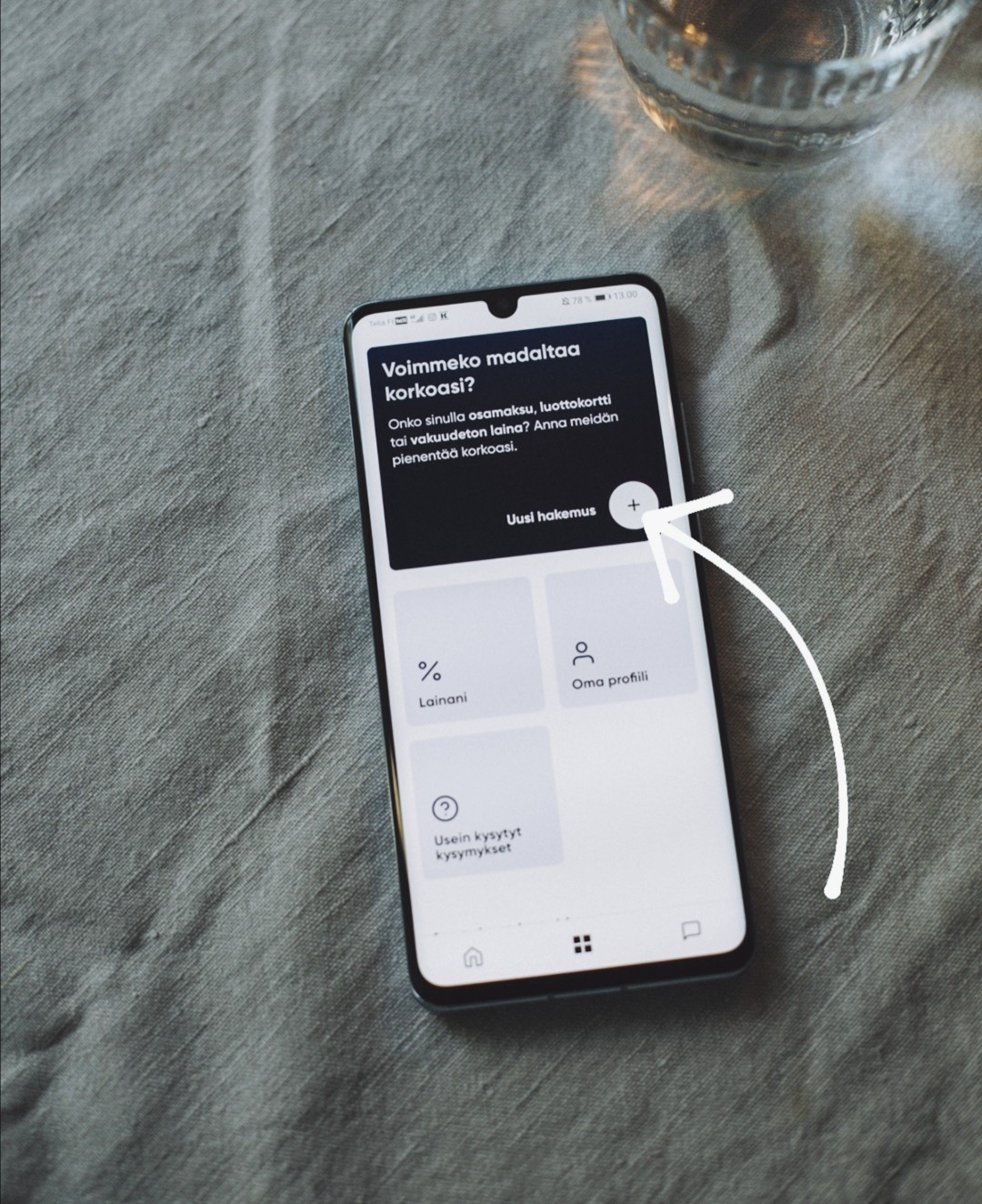

Anyfin on säästövinkki, jos korkeakorkoisia kulutusluottoja on päässyt kertymään. Anyfin ei anna uusia luottoja, vaan heidän kauttaan voi saada matalamman koron jo olemassa oleville luotoille. Anyfinin tarkoitus on auttaa kuluttajaa madaltamalla lainojen kokonaiskustannuksia, ei lisätä heidän velkojaan.

Anyfin on ruotsalainen fintech-yritys, jonka liikeidea pohjautuu olemassa olevien kuluttajaluottojen, kuten luottokorttien tai osamaksujen, korkojen madaltamiseen kuluttajalle. Miten Anyfin siis käytännössä toimii? Anyfin maksaa pois nykyiset velkasi, mahdollisesti useampaan paikkaan. Tämän jälkeen sinä maksat lainan takaisin Anyfinille matalammalla korolla.

Sain Anyfin sovellukseen demotilin ja demolaskun, joiden kanssa pääsin kokeilemaan, miten homma käytännössä toimii. Hakemus oli nopsaan tehty ja se tapahtui näin: Lataat sovelluksen puhlimen sovelluskaupasta, painat uusi hakemus, valitset nykyisen lainanantajan ja lataat sovellukseen kuvan kulutusluoton laskusta. Sen jälkeen hyväksyt ehdot, lähetät hakemuksen ja jäät odottamaan tarjousta Anyfinilta. Saat tarjouksen, jos Anyfinin on mahdollista madaltaa nykyistä korkoa.

Koodilla Hilla20 uudet käyttäjät saa 20 € alennusta ensimmäiseltä laskultaan (jos hakemus hyväksytään).

Muistutuksena ja disclaimerina mainittakoon vielä tämä: Anyfin tarjoaa aina yksilöllisiä korkoja. Esimerkiksi: Kun nnimelliskorko 24 kuukauden laina-ajalla olevalle 4000 euron suuruiselle luotolle on 9,48 % ja käsittelykulu on 2 euroa, todellinen vuosikorko on 11,09%. Luoton arvioitu kokonaiskustannus on 4454 euroa, kun asiakas maksaa lainan takaisin 24 kuukaudessa.

Ennustettava ja taloudellisesti tasapainoisempi tulevaisuus

Miksi kirjoitan tästä aiheesta? Siksi, koska taloudelliset asiat vaikuttavat hyvinvointiimme. Talouden tasapainolla tai epävakaalla horjumisella on vaikutusta turvallisuuden tunteeseemme, arjen hallintaan sekä sitä kautta hyvinvointiimme. Oman talouden asiat voivat mennä solmuun, jos kulutusluotoilla shoppaillaan ja velkoja kertyy toinen toisen päälle. Sellainen voi tuntua ahdistavana möykkynä rinnassa ja siitä ahdingosta toivoisi jokaisen pääsevän pois.

Se vaatii tekoja, valintoja sekä oman kulutuskäyttäytymisen kriittistä tarkastelua, pitkäjänteisyyttä, ehkä jopa addiktioiden syiden selvittämistä. Mutta mikä tärkeintä: asiat on aina mahdollista saada reilaan ja palautettua tasapainon tilaan ja asioiden järjestelyyn on olemalla monenlaisia tapoja, kuten vaikkapa tämä Anyfin sovellus.

Tällä tekstillä toivon ja toivotan kaikille fiksuja ja hyviä valintoja ostoskorien äärellä tällä Black Friday -viikolla.

-Hilla